S03-2024 : qui sont les groupes médias leaders en Europe, la vraie chrono des médias américaine et un détour par le Japon et la France

Encore une semaine bien remplie sur le marché du streaming. A lire sans modération. Et on se revoit cette semaine pour le numéro spécial Résultats 2023 de Netflix. Bonne lecture.

Pour 2024, c’est le moment des bonnes résolutions

Avec StreamNews, vous gagnez du temps et vous économisez de l’argent. Quoi de mieux pour commencer 2024 ? Pour vous abonner, c’est super simple : 3 options, pas une de plus.

Youtube, Amazon, Meta… les annonces et/ou les rumeurs de licenciements reprennent du côté du streaming et de la tech aux Etats-Unis. Ces décisions trouvent toujours une justification et une explication rationnelles, mais démontre une fois de plus une certaine fébrilité des streamers qui font face à d’importants déficits. L’année qui commence risque donc d’être agitée sur tous les fronts du marché, aux Etats-Unis mais aussi en Europe. La multiplication des départs dans ces entreprises est révélatrice des fragiles équilibres actuels, voire des déséquilibres qui pourraient refaire descendre dans la rue Hollywood.

L’Observatoire européen de l’audiovisuel dresse un état du marché européen dans son dernier Yearbook 2023.

7 sur 20. Le Top 20 des plus grandes sociétés média présentes en Europe dresse un classement peu flatteur pour les acteurs européens selon l’Observatoire européen de l’audiovisuel. En effet, le Top 3 est monopolisé par des entreprises américaines, présentes à la fois sur les marchés de la télévision traditionnelle (gratuite et payante), sur le marché de la salle et du streaming. Seule Netflix est présente sur un seul marché, celui de la SVOD. Au total, 7 groupes américains se hissent dans le classement. Chez les Européens, les deux premières positions sont occupées par des sociétés allemandes : RTL et ARD. Les trois groupes français se classent respectivement 7ème, 11ème et 12ème.

Et maintenant ? Difficile de penser que les groupes français pourront inverser la tendance dans les cinq prochaines années. En dehors de Canal qui a pris des participations dans plusieurs sociétés de média européennes (Viaplay récemment) et qui est active dans plusieurs pays européens, il y a peu de chances de voir un groupe tricolore devenir un acteur majeur du Top 5. Ce qui risque de freiner leurs ambitions dans le streaming dans la mesure où seul un déploiement international permet d’amortir tous les coûts.

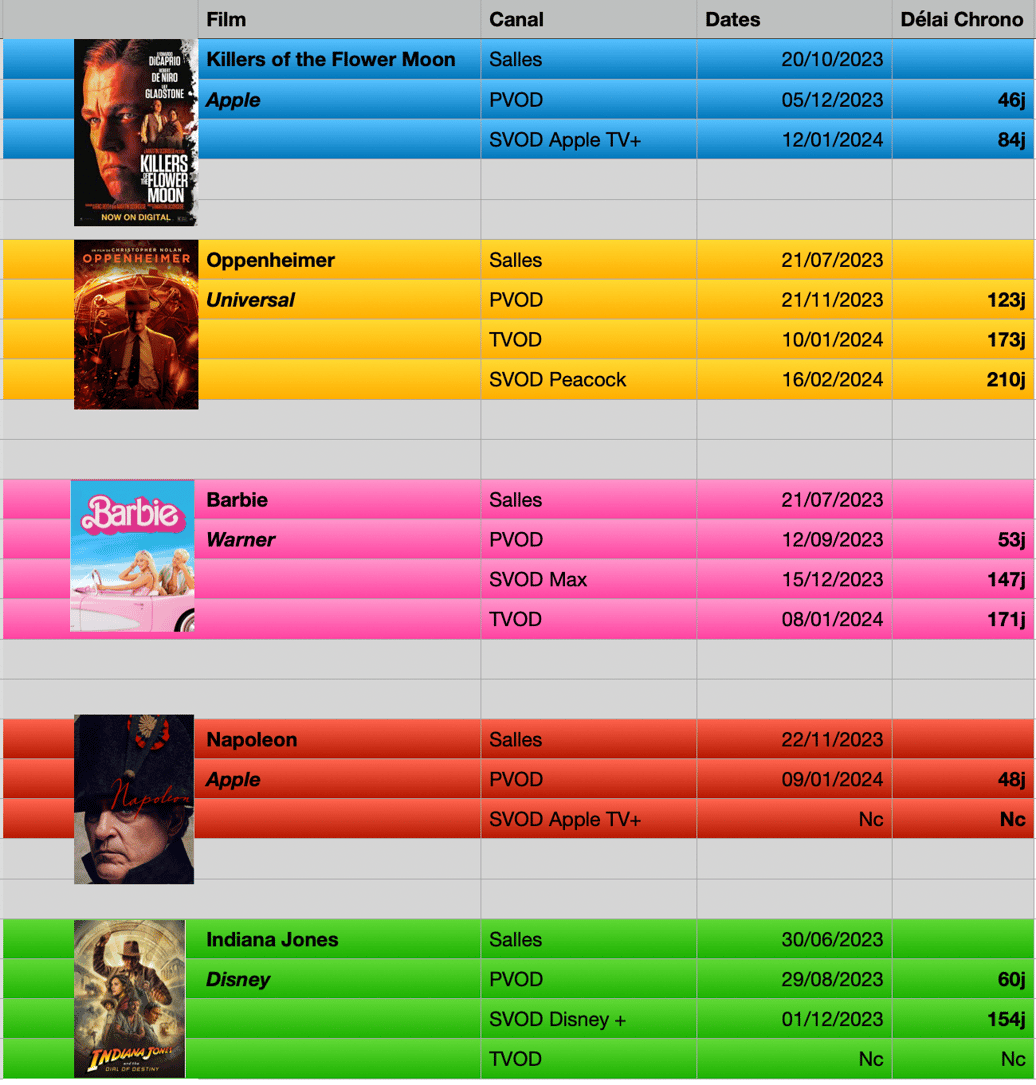

Aux Etats-Unis, la chronologie des médias est contractuelle. Chaque studio fait ce qu’il veut en fonction des accords passés avec les distributeurs (plateformes et chaînes). Au final, une solution guère plus lisible que la chrono française.

PVOD prioritaire. Les deux grands succès de l’été 2023 ont adopté des stratégies d’exploitation en streaming très différentes : alors que Barbie n’a pas attendu pour être disponible en PVOD (53 jours), Oppenheimer a joué à fond la carte de la salle et attendu 4 mois (123 jours) pour sortir en PVOD. Puis Barbie a privilégié sa mise en ligne sur MAX le 15 décembre, avant de sortir le film en TVOD au bout de 171 jours. Si bien que Barbie et Oppenheimer ont été disponibles en TVOD quasiment au même moment, le 8 janvier pour Barbie et le 10 pour Oppenheimer. Et Universal ne mettra le film de Christopher Nolan en ligne que le 16 février sur Peacock au bout de 210 jours, ce qui en fait l’une des dates de sorties SVOD les plus tardives (7 mois), loin des 15 mois minimum de la chronologie française.

Apple casse la chrono. Du côté de Cupertino, Killers of the flower moon et Napoleon ont été confiés à des partenaires pour la distribution salles. Mais pour la VOD et la SVOD, pas question de traiter avec une plateforme : les films arrivent directement sur iTunes et Apple TV+. Et sans tarder : le film de Martin Scorsese est sorti en PVOD au bout de 46 jours et en SVOD au bout de 84 jours, un record. Napoleon suit la même voie : après 48 jours pour la PVOD et sans doute moins de 90 jours pour la SVOD, mais sans date connue à ce jour. Reste maintenant à savoir si d’autres studios vont accélérer le mouvement au profit de leur propre service deSVOD. Chez Disney, la SVOD arrive au bout de 6 mois, sans certitude que ce délai soit maintenu en 2024 sous la pression des autres services.

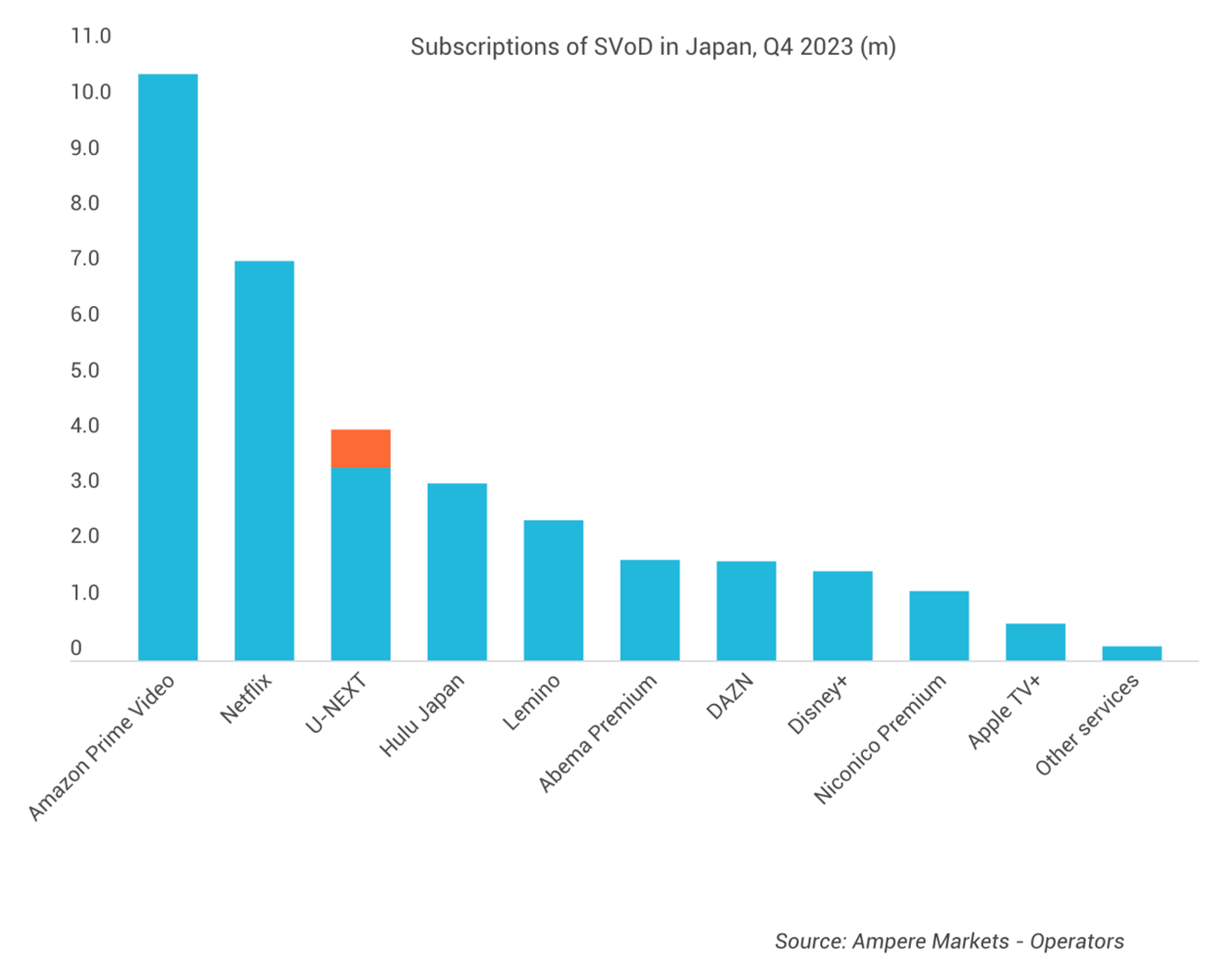

Le marché japonais de la SVOD est très actif et les acteurs locaux comptent disputer le leadership aux streamers américains.

Challenge. Prime Video domine largement le marché japonais de la SVOD avec plus de 10 millions d’abonnements, suivi à distance par Netflix et ses 7 millions d’abonnements. En troisième position, U-NEXT qui vient de fusionner avec un autre service, Paravi et qui atteint, selon les données publiées par Ampere Analysis, 3,9 millions d’abonnements (dont 800.000 abonnements de Paravi). U-NEXT revendique le catalogue le plus important, mais est pénalisé par son prix d’abonnement (2189 yen, soit 13,50 euros), plus cher que ses deux concurrents américains (1490 yen pour Netflix (9,20 euros) et 600 yen pour Prime Video (3,70 euros)).

U-NEXT s’appuie sur ses contenus japonais, mais aussi d’accords avec les studios américains, Warner, NBCUiversal et Paramount pour rivaliser avec Netflix et Prime Video. U-NEXT propose aussi des services additionnels : mangas et des livres électroniques gratuits, des billets de cinéma gratuits et des abonnements supplémentaires à la plateforme de streaming sportif SPOTV NOW et à NHK On Demand. Selon Ampere Analysis, U-NEXT vise 5 millions d’abonnements en 2028. A distance de Prime Video et Netflix.

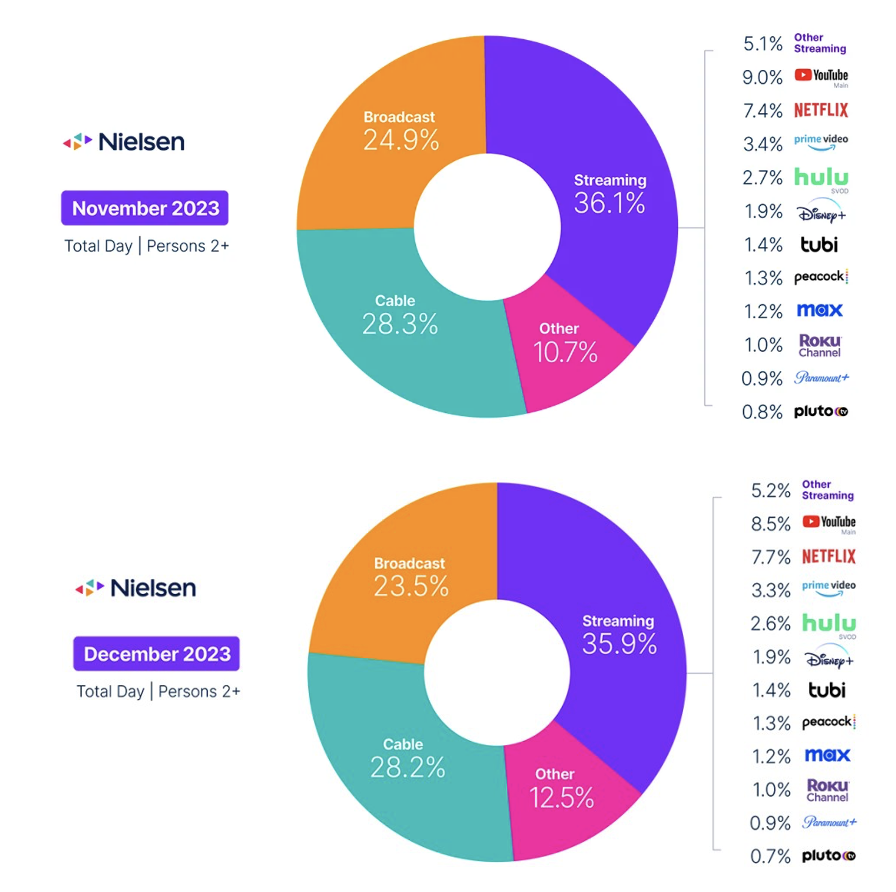

2ème meilleur jour de l’année. Les mois d’hiver sont les meilleurs mois pour les audiences TV. La tradition a donc été respectée cette année encore : l'écoute de la télévision a poursuivi son ascension annuelle avec une augmentation de 1,7 % par rapport à novembre. Décembre comprenait le deuxième jour le plus regardé de l'année (derrière le dimanche du Super Bowl en début d’année 2023) :les téléspectateurs ont regardé 105 milliards de minutes de programmes le jour du Nouvel An.

Le Broadcast toujours faible. Après quatre augmentations mensuelles consécutives, le broadcast a perdu du terrain : chute de 4,3 % par rapport à novembre. Les adultes de 25 à 34 ans ont enregistré les plus fortes baisses, puisqu'ils ont regardé 13 % de programmes broadcast de moins qu'en novembre. Les sports sont restés très populaires, les matchs de la NFL représentant 12 des 13 principales émissions diffusées au cours du mois.

Le câble en embuscade. Dans le même temps, grâce à une série d'événements sportifs de premier plan, l'audience du câble a augmenté de 1,3 % par rapport à novembre. En fait, les matchs de football ont représenté les 14 principales diffusions sur le câble, le match de la NFL du 30 décembre 2023, l'Orange Bowl, le match de la veille de Noël de la NFL et le Cotton Bowl occupant les quatre premières places. La multitude de matchs de football a fait progresser l'audience des sports par câble de 8,4 %, mais c'est le cinéma qui s'est taillé la plus grosse part du gâteau du câble en décembre (21,4 %), soit presque le triple de la part des sports (8,1 %). En raison de l'utilisation globale de la télévision, le câble a toutefois perdu 0,1 point de part pour terminer le mois avec 28,2 % de l'utilisation de la télévision.

La force du streaming. Le segment le plus important reste le streaming (35,9%), même s’il est en repli par rapport à novembre (36,1%). Avec Leave The World Behind (4,5 milliards de minutes de visionnage) et Young Sheldon, (le programme le plus populaire du mois avec 6,7 milliards de minutes de visionnage), Netflix a bénéficié d’une augmentation de 5,8 % de son usage. Dans l'ensemble, l'utilisation du streaming a augmenté de 1,2 %, mais cela n'a pas été suffisant pour gagner des parts, étant donné l'augmentation de l'utilisation totale de la télévision. Parmi les changements notables au niveau des plateformes, citons une augmentation de 6,6 % de l'utilisation de Tubi, qui a entraîné un gain de 0,1 point de part, et une baisse de 3,4 % de l'utilisation de YouTube, qui a entraîné une perte de 0,4 point de part de marché.

Netflix écrase la concurrence. La hiérarchie entre les plateformes n’a pas évolué d’un mois sur l’autre, Youtube et Netflix dominant largement le marché, devant Prime Video et Hulu dont les parts d’audience reculent aussi en décembre. Le classement de Disney+, Peacock, Max et Paramount+ illustre parfaitement les difficultés de ces plateformes à être rentables compte tenu de leur relativement faible audience.

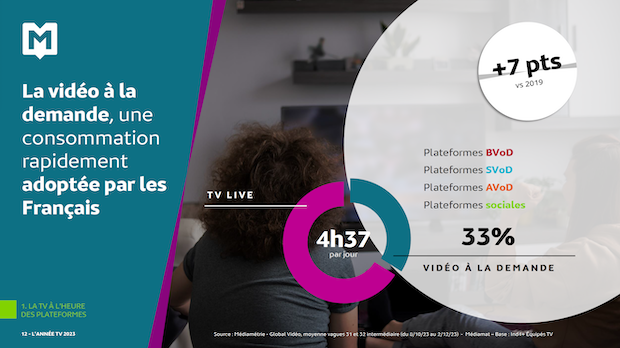

Sans surprise, l’audience de la TV a encore perdu du terrain en 2023. De précieuses minutes que Médiamétrie tente de combler avec une mesure plus complète et surtout avec un plan de développement qui intègre les audiences preview et celles de la SVOD…. Bref, une petite révolution qu’il va falloir suivre de près en 2024 pour savoir qui de la TV ou du streaming l’emporte.

Le WSJ publie un papier qui teste l’IA pour choisir vos programmes culturels. Pour le meilleur et pour le pire. A vous de décider.

StreamNews

StreamNews